Hvordan går det egentlig med bryggeriene våre? Tjener de penger eller ligger de svett an? Vi har tatt en kjapp kikk på nøkkeltallene driftsinntekter og driftsresultat (EBIT). RDWHAHB, det er ikke så kjedelig som det høres ut.

Berentsens

Berentsens er i en litt annen situasjon enn de andre bryggeriene fordi de også produserer mineralvann. Derfor kan de ikke sammenliknes direkte med for eksempel Lervig. Man kan ikke se i Brønnøysundregisteret hvilke inntekter som kommer fra øl. Ingen andre er i nærheten av omsetningstallene til Berentsens. Selv ikke LERVIG. Berentsens slår også LERVIG på bunnlinjen.

Inntektene har vært stabile fra 2014 til 2016, men resultatet har falt jevnt og trutt. Er det satsingen på spesialøl som tar på? Det ser ut som om det eneste som har endret seg vesentlig er varekostnadene som har gått opp med 2 millioner fra 2015 til 2016, noe som forklarer endringen i resultat.

Vi har ikke sett 2017-tallene enda.

Bømmeløen

Bømmeløen har klart å mer enn doble inntektene sine fra 2016 til 2017. Resultatet er noe dårligere i år enn i fjor, men resultatet endrer seg ikke i samme takt som inntektene, så forretningsmodellen er skalerbar selv om varekostnadene i samme periode har mer enn tredoblet seg. Fortsetter de utviklingen i 2018, kan dette bli bra.

Omsetningen økte fra cirka 300 000 i 2016 til over 1 million i 2017, men det synes ikke på driftsresultatet fordi 400 000 (særavgifter?) er ført som negativ inntekt.

Det blir lite igjen til lønn, men få, om noen, bryggerier går i pluss de to første årene.

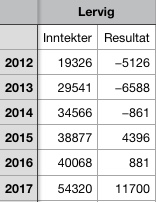

LERVIG

LERVIG gjør det strålende. Inntektene gjorde et hopp på 14 millioner fra 2016 til 2017 og de hadde et driftsresultat i fjor på over 11 millioner. Bryggeriet har øket prisene på flere av varene sine i det siste. Noen ganger så mye at det provoserer, som alle som er Followers of Lervig har lagt merke til. Men det gir positive utslag på regnskapet.

Når vi ser bak tallene, oppdager vi at utgiftene knyttet til vareforbruk har gått opp med 3 millioner fra 2016 til 2017. Er virkelig tørrhumling så dyrt? Det tar på med DDH.

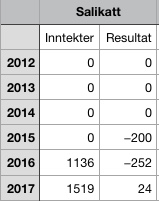

Salikatt

Her er det gledelige nyheter! Salikatt gikk med overskudd i fjor for første gang. Inntektene har økt veldig, og med nøysom drift er det akkurat nok til å gå i pluss. Varekostnadene kryper oppover, men slik er det for alle som har volumøkning. Det spørs om ikke det vil dra seg på enda litt mer i 2018 siden Bjarte nå brygger sin #100 DDH DIPA som slippes på polet i begynnelsen av august. Den kan bli høstens store slager.

Salikatt har faktisk doblet salgsinntektene sine fra 2016 til 2017 og omsatte i fjor for 2.3 millioner. Det synes ikke på driftsresultatet fordi bryggeriet har ført cirka 800 000 i særavgifter som negativt driftsinntekt.

Bjarte har til og med kunnet bevilge seg og sine litt mer i lønn. I 2017 var lønnskostnadene på 156 000 mot bare 57 000 året før. Man blir ikke styrtrik over natten av å drive bryggeri.

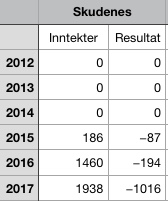

Skudenes

Skudenes har maktet store inntektshopp hvert år de har vært i drift. Samtidig har resultatet nå gått på en smell; Fra å gå med knappe 200 000 i minus i 2016 til over 1 million i minus i 2017.

Når vi kikker nærmere på regnskapet, ser vi raskt årsaken til de blodrøde tallene: Over 1 million kroner har blitt tatt ut i lønn til de ansatte i 2017. Ser vi bort fra dette, ville resultatet gått omtrent i null.

Oppsummert

Bryggeriene som ikke er nevnt her, har vi ikke tall for.

De fleste bryggeriene i regionen har kun vært i drift i noen få år. Vi ser at det er mulig å gå i pluss etter to-tre år i drift, men det forutsetter nøysomhet.

De fleste bryggeriene begynner i det små – Bømmeløen brygger på en Speidel. Får de suksess, må det innen få år gjøres store investeringer for å øke kapasiteten. Det blir interessant å se hvordan, for eksempel, Salikatt vil løse dette. Investorer?

Varekostnadene er, bortsett fra hos Skudenes, den største enkeltutgiften og noe man må passe på – man må brygge øl som selger godt OG som ikke knekker den økonomiske ryggraden – men det viktigste for bryggeriene er å få opp salget så fort som mulig.

Bryggeriene må bygge et marked med trofaste kunder – og da mener vi sluttkunder, ikke butikker og barer. De er avhengige av at noen aktivt leter og spør etter produktene deres.

Det er fint og flott å få plass i butikkhyller, men om kundene ikke legger flaskene og boksene deres i handlekurven hjelper det lite på sikt. Sånn sett er det rart hvor anonyme de fleste er på sosiale media og ellers. Forbudet mot reklame er selvsagt vanskelig å komme rundt, men bryggeriene bør ha en plan for hvordan de skal skape lojalitet. Lervig har klart det til gangs, men de er spesielle siden de startet som et protestbryggeri da Tou ble lagt ned. De andre har svært mye å hente på å skape reelt engasjement. Øl er følelser.

Ett svar til “Revisjonen 2018”

[…] Bryggeri Vi husker fra 2017 at inntektene var høye, og at utgiftene var det samme. Det er mye det samme bildet i 2018. Til […]